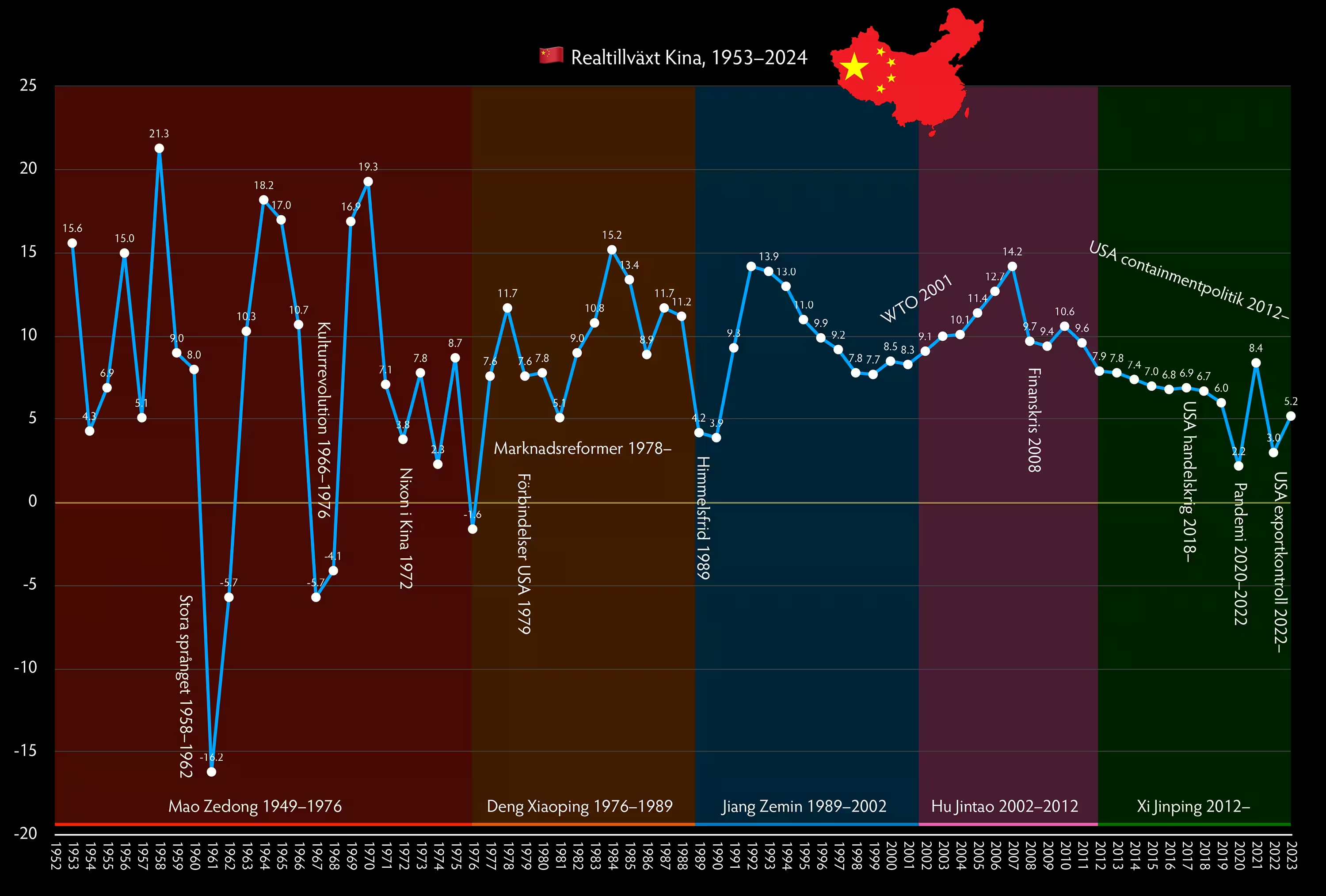

Tillväxten i Kina för 2023 landade slutligen på 5.2 %, i linje med förväntningar och uppställda mål. Men det är i själva verket en smått fenomenal siffra, givet omständigheterna, vilket då bekräftar att Kinas ekonomi står urstark.

Man frestas kanske jämföra med de dubbelsiffriga resultaten under den första WTO-fasen och tidigare reformer, men dels var Kinas ekonomi då så mycket mindre och mer primitiv, och dels hade man enorm draghjälp av den globaliseringsiver som följde i kölvattnet av inträdet i världshandelsorganisationen.

Den tiden kommer emellertid aldrig tillbaka, och Kinas numera mogna ekonomi har inte sett dubbelsiffrigt sedan 2011. Sedan dess kan man skönja en inbromsning mot mer beskedliga tal, asymptotiskt mot fem procent, vilket alltjämt är en omfattande tillväxt.

Ett första skifte kom under den globala finanskrisen 2008, som visserligen inte träffade Kina direkt, men däremot gav indirekta effekter i form av minskad export till Väst. Sedermera initierade den amerikanska administrationen under Obama en inneslutningspolitik gentemot Kina, efter att ha förstått innebörden av vidare rekordtillväxt.

Därmed lades en bromsskiva mot den kinesiska ekonomin, en effekt som accentuerades under Donald Trumps mandatperiod från 2016. Ett veritabelt handelskrig bröt då ut när USA införde häftiga tullar gentemot kinesiskt gods i syfte att stimulera den egna industrin och plocka hem produktionen.

Även om det hade viss vidare bromseffekt på Kina, drabbade det främst amerikanska konsumenter, som inte längre kunde åtnjuta lika billiga produkter. Det amerikanska handelsunderskottet fortsatte samtidigt att öka, särskilt när pandemin slog till 2020. Den senare gav förstås ett hack ned i kurvan även i Kina, men man hade till skillnad från resten av världen ändå positiv tillväxt.

Sleepy Joe Biden lät inte bara Trumps tullar ligga fast, utan initierade även en omfattande exportkontroll av amerikanska högteknologiska produkter och patent i syfte att sakta ned Kinas utveckling i AI och andra grenar, åtgärder som även slår mot den industri som är i behov av avancerad halvledarteknik och därmed agerar ytterligare broms. Detta för att man insåg att man är på väg att bli omsprungen som ledande teknikmakt.

Till yttermera visso föreligger i Kina interna problem i form av en fastighetsbubbla, och givet att tillväxten till stor del ligger i just fastigheter filar det ned prognosen ytterligare. Lägg därtill omfattande ungdomsarbetslöshet, med en veritabel armé av högskoleutbildade ungdomar som antingen tar fabriksjobb eller «lägger sig platt».

Slutligen har både USA och EU påbörjat en form av «derisking» eller kanske snarare «decoupling», omfattande «friendshoring» i andra länder och andra metoder för att diversifiera logistiken och göra sig mindre «beroende» av Kina i ömsesidig handel. Man förlägger således produktion till Vietnam, Indien och Mexiko i allt större utsträckning, vilket då lägger ytterligare börda på den kinesiska ekonomin.

Men Zhongnanhai vet att kontra samtliga dessa yttringar, främst genom att rikta om ekonomin mot «dubbel cirkulation› och stort mått av självförsörjning. Samtidigt öppnar man själv fabriker i Mexiko och Vietnam, för att därifrån vidareexportera till USA och EU, med resultat att exportnivån i princip bibehålls – men till högre slutpris för konsumenten.

Fastighetsbubblan kan man kontrollera på samma sätt som teknikbolagen, eftersom Kina domineras av en enda politisk kraft med betydligt större svängrum än i västnationer. Vidare öser man så mycket pengar man bara kan över problemet med exportkontroll, varför man förr eller senare kommer att runda hindret helt och småningom förmodligen bli ledande i industrin.

Det är mot bakgrund av alla dessa bromseffekter Kinas tillväxt ska förstås, och man inser då att 5.2 % är ett tämligen starkt resultat. Det tar även udden av den skara västliga profeter som mer eller mindre för jämnan förutspår Kinas nära förestående kollaps, ett slags önsketänkande som helt enkelt aldrig går i uppfyllelse.

Sådan 中国崩溃论 – kinakollapshypotesen – har försiggått sedan 2001, och när profetian inte går i uppfyllelse återkommer man helt enkelt i samma ämne, men med ett senare datum, bara för att på nytt bita i gräset.

Friktionen mot Kina kommer med all säkerhet att ligga kvar i något decennium, men även under sådana omständigheter kommer man att tuffa på hyfsat, och framförallt med större hastighet än i Väst. Bromseffekterna är högst begränsade, och åtgärderna har helt enkelt inte den önskade effekten.

Småningom frigör man sig från det amerikanska oket, vilket då kan leda till att tillväxten skjuter fart igen, om än inte till dubbelsiffriga nivåer. Men givet att Kina i stora avseenden alltjämt är outvecklat, finns ymnigt utrymme för långvarig tillväxt om 6–7 % per år i medel. Kinas kollaps sker inte här och nu, och hugade spekulanter lär få vänta väldigt länge på en sådan utveckling.