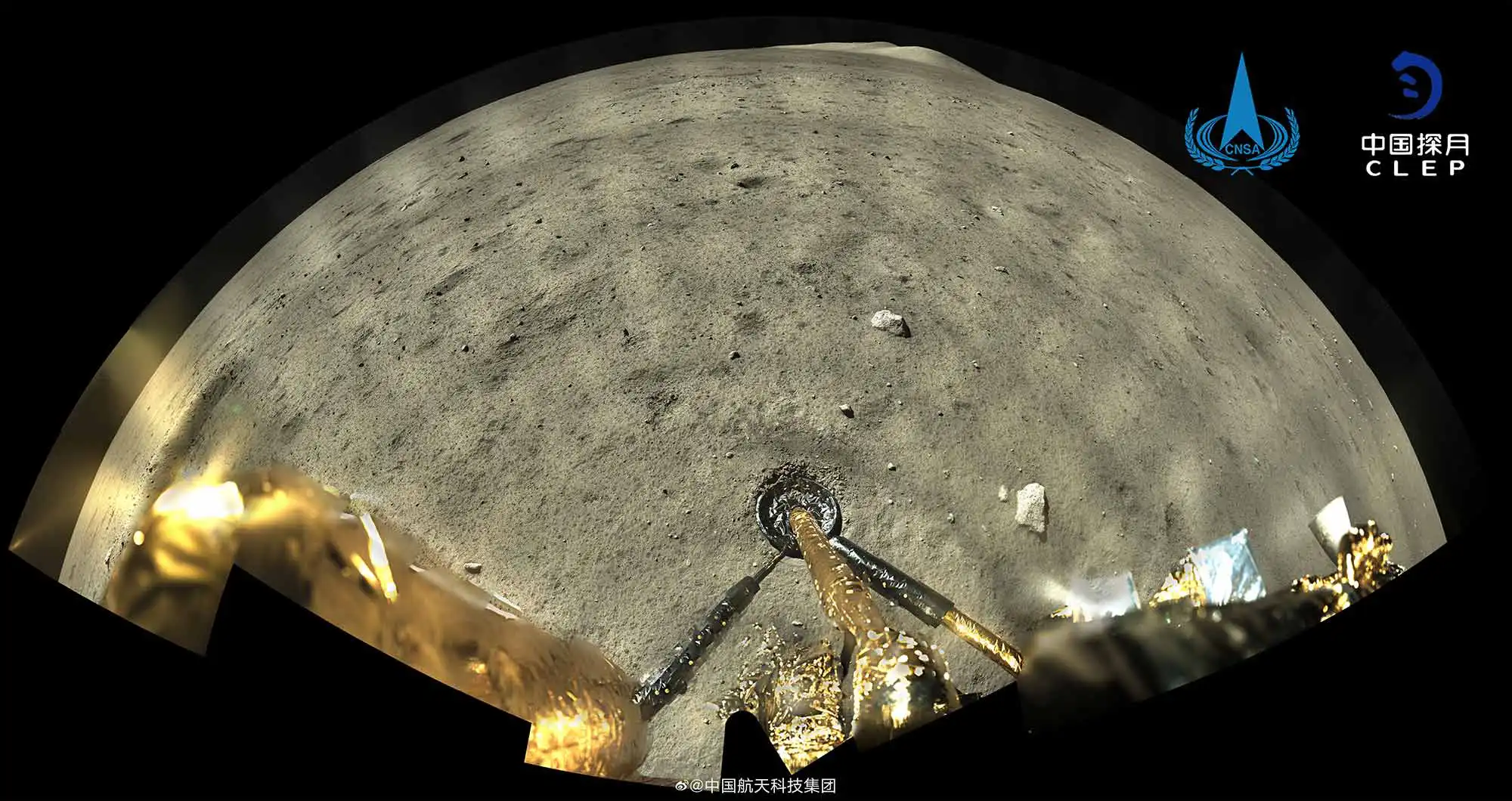

Månsonden Chang’e 5 (嫦娥) har lyft från månens yta för att småningom docka med huvudfarkosten och därefter återvända till jorden med ett par kilo månstoff, om allt går väl. Det är första gången sedan 1976 som ett sådant projekt företas, efter sovjetiska Luna 24.

Kineserna är som bekant sent tillkomna i rymdbranschen, och är för närvarande fullt upptagna med att göra om tidigare bedrifter från de amerikanska och sovjetiska programmen. Således har man tidigare skjutit upp några personer i omloppsbana, initierat ett månprogram, tagit rymdstationen Tiangong 1 (天宫) i bruk, och sedan i somras även påbörjat utforskning av Mars med Tianwen 1 (天问), beräknad att anlända i februari 2021.

I en inte avlägsen framtid blir programmet dock mer ambitiöst, med bemannade expeditioner och kanske även månbaser. USA har därför kommit ur sin dvala och åter börjat satsa på sitt rymdprogram, en verksamhet som placerades i malpåse efter att man vunnit rymdkapplöpningen och den överordnade kapprustningen mot Sovjetunionen – ur politisk synvinkel var det huvudmålet, medan de mer långsiktiga vinsterna med rymdforskning inte ryms i kvartalsbudgetarna.

USA har även förbjudit NASA att samarbeta med den kinesiska motsvarigheten CNSA (国家航天局, Guojia hangtianju) och att överhuvudtaget släppa in kinesiska medborgare i NASA:s verksamhet, ett slags personalembargo som inbegrips i den allmänna amerikanska ambitionen att obstruera Kina.

Men NASA har inte någon kunskap som Kina inte redan besitter, varför blockaden mest syftar till att polarisera och mobba ut kineserna ur internationellt samarbete. I vetenskapliga kretsar är denna politiska blockad inte särskilt populär, och den kan även få negativa konsekvenser vad det lider.

Övriga världen är nämligen öppen för att samarbeta med Kina, och speciellt Ryssland har i dagarna ingått ett fördjupat samarbete med landet. Ryssland förlorade visserligen kapplöpningen mot månen, men har den fulla kompetensen för rymdutforskning och anses även ha den bästa raketteknologin – det finns en anledning till att USA länge har behövt ta sig upp i rymden med ryska raketer, sedan man monterat ned rymdfärjeprogrammet.

Kombinationen Kina och Ryssland blir en helt annan nöt att knäcka för USA, särskilt en amerikansk nation som blöder under pandemin och lider av svåra spänningar i samhället. I fråga om en rymdkapplöpning 2.0 är det inte säkert att amerikanerna mer än kommer ur startgroparna, och man har helt enkelt inte vigören eller momentet längre, inte ens med den privata rymdsektor som växer fram.

Det blir väl mest en notis i medier om Chang’e 5, eftersom nyhetsvärdet inte är så stort. Men som med allt Kina företar sig blir dessa små steg småningom stora språng, för att nu låna en analogi från ett annat rymdäventyr. Och en dag har man gått förbi och tagit ledningen, utan att någon förstår någonting.

Chang’e 5 (嫦娥五号) på månens yta, med foto i extrem vidvinkel (CNSA).

Kina är världens fabrik, men ändå är dess företag ganska okända. Eller var i preteritum, ty det är en ordning som är stadd i kontinuerlig förändring. Man kan här skönja en liknande utveckling som tidigare i Japan, Sydkorea och Taiwan, ekonomier som till en början producerade andra länders gods och billigt krimskrams, men som sedermera utvecklade produkter i allt bättre kvalitet och numera är världsledande på en rad områden som kameror och bilar.

Det är en oundviklig konsekvens av att man förlägger produktion i länder med billig arbetskraft. Landet i fråga ger inte bara arbetskraft, utan tar i gengäld kunnande och kompetens, som man sedan förädlar för egna syften. Småningom når man inte bara jämvikt, utan tar även ledningen, vilket är vad vi ser hända i Kina – och därav följer USA:s agerande med handelskrig och andra åtgärder för att försöka sinka den vidare utvecklingen, naturligtvis förgäves.

Ett företag som Huawei (华为) grundades så sent som 1987, men är numera världens största telekomföretag samt världens näst största tillverkare av mobiler, efter Samsung. Företaget bildades i Kinas Silicon Valley i Shenzhen, en forna fiskeby som sedan 1979 har växt från en stad av Malmös storlek till 13 miljoner invånare. Det är också ett mått på Kinas tillväxt.

De flesta av Kinas företag är yngre än så, vilket är en följd av landets knepiga historia med en efterbliven kejsardynasti som föll först 1911, och därefter en period med inbördes splittring, japansk invasion, inbördeskrig och sedermera sluten diktatur fram till slutet av 1970-talet, då Deng Xiaoping i «kattismens» (pragmatismens) namn lät öppna Kina mot omvärlden och införa en form av statskapitalistisk marknadsekonomi – «kommunism» existerar i Kina bara på pappret, men diktaturen är förstås på riktigt.

Många inhemska företag har betydligt äldre anor, till exempel Bianyifang (便宜坊), en restaurang i Beijing från 1416 (Ming). Den kulinariskt lagde som har ätit dess pekinganka känner förstås till den, likväl som andra inhemska berömdheter, som Tianjins Goubuli (狗不理), som sedan 1858 har producerat ångkokta bullar med fyllning, så kallade baozi (包子).

Kinesiska företag på världens läppar måste dock ha en större global närvaro än så, och av världens hundra främsta märken ståtar Kina numera med sjutton bidrag, med Alibaba (阿里巴巴) och Tencent (Tengxun, 腾讯) på sjätte respektive sjunde plats. Båda bolagen bildades strax före sekelskiftet.

Alibaba är för de flesta känt för sina handelsportaler Alibaba och Taobao (淘宝), med en omsättning som överstiger den för Amazon, Walmart, eBay och andra amerikanska motsvarigheter tillsammans, men har i själva verket en större roll än så. Bland annat ombesörjer man den mesta av elektronisk mobilbetalning i Kina med Alipay (Zhifubao, 支付宝) samt har likt Amazon molntjänster. Videosajten Youku (优酷) är ett dotterbolag.

Alipay i sig hör sedan 2014 till avknoppningen Mayi jinfu (Ant financial, 蚂蚁金服), världens högst värderade (150 miljarder dollar) finansteknikbolag och för övrigt även högst värderade enhörningsföretag, det vill säga uppstartsbolag med ett värde överskridande en miljard dollar. Utöver Alipay bedriver man även personlig kreditgivning med Zhima xinyong (Sesam kredit, 芝麻信用), där man nyttjar stordata från Alibabas plattformar för att automatiskt bedöma kreditvärdighet. Jag kan dock slå vad om att knappt någon svensk har hört talas om Ant / Mayi.

Tencent torde vara känt bland videospelsfantaster, eftersom man är en ledande utvecklare med tentakler i många andra bolag, exempelvis svenska Paradox. Det är dock främst ett techbolag med ett antal portaler och verktyg, till exempel chattprodukterna QQ och WeChat (Weixin, 微信). Den senare är störst i världen, och har på senare tid kommit i blickfånget för att Trump vill förbjuda den i USA, tillsammans med Tiktok. Weixin är som en digital fällkniv med mängder av nyttiga funktioner, och kan bland annat nyttjas som mobil betalningsmetod med Weixin zhifu (WeChat pay, 微信支付), i konkurrens med Alipay.

En annan aktör i samma genre är Netease (Wangyi, 网易), som likt Tencent hör till världens främsta spelutvecklare och techbolag. Till samma kategori hör även Baidu (百度), som är en kinesisk motsvarighet till Google med söktjänst, molndrift, videoströmning (iQiyi, 爱奇艺, Aiqiyi) och utveckling av AI. Dess webbplats är den fjärde mest frekventerade i världen, efter Google, Youtube och Tmall (Alibaba). Sohu (搜狐, Souhu eller «sökräven») är en konkurrent till både Baidu och Tencent.

Många känner nog till Xiaomi (小米), ett blott tio år ungt företag som är världens sjätte största tillverkare av mobiltelefoner, med Redmi som flaggskepp. Före Xiaomi på listan är utöver Samsung och Apple inhemska konkurrenter som Oppo (欧珀, Oupo) och Vivo (维沃, Weiwo), två dotterbolag till Bubugao (步步高, BKK electronics) med enklare och billigare telefoner i sortimentet. Nedan Xiaomi finner man på samma sätt ZTE (中兴通讯, Zhongxing tongxun), ett allmänt telekomföretag i klass med Huawei.

Techsektorn ståtar med ännu en storspelare i form av Sina (新郎, Xinlang), som driver mikrobloggsajten Weibo (微博), ett antal nyhets- och andra portaler, samt molntjänster. Weibo är här en motsvarighet till Twitter, och har ungefär samma internationella status i den kinesiska kultursfären. På Taiwan har man typiskt båda tjänsterna.

Andra techbolag ges av Douyu (斗鱼, liveströmning av video), Douyin (抖音) och dess internationella motsvarighet Tiktok (videodelning) samt e-kommersbolaget JD (Jingdong, 京东), den senare en konkurrent till Alibabas Tmall och ett av världens 500 största företag. Mer traditionell elektronik som kylskåp och tvättmaskiner produceras av Haier (海尔), faktiskt världens största företag i branschen. Företaget Suning (苏宁) distribuerar i sin tur sådan hemelektronik i bortåt 1600 varuhus.

En motsvarighet till taxiföretaget Uber ges av Didi Chuxing (滴滴出行), med drift inte bara i Kina utan i stora delar av världen, som Ryssland, Australien, Japan, Brasilien och Mexiko. I själva verket köpte Didi upp Ubers kinesiska division.

Svenskar i gemen känner till Geely (Jili qiche, 吉利汽车) i egenskap av ägare till Volvo personvagnar. Zhejiang med Shanghai, Hangzhou och Ningbo är här fordonsindustrins hjärta i Kina, på samma sätt som Guangdong med Shenzhen och Dongguan i spetsen är centrum för elektronik. Bolaget bildades så sent som 1986, och har förutom Volvo även lagt vantarna på Lotus. De egna modellerna, som Binyue och Jiaji, är dock inte kända utanför Kina, men ser ut som vilken BMW som helst.

Bekant i Sverige är även sportvarumärket Li-Ning (李宁), inte minst som företaget sponsrade svenska olympiska truppen under OS i Beijing 2008 och London 2012. Bosideng (波司登) är ungefär som svenska Hennes & Mauritz, kanske även tillsammans med Meters/bonwe (上海美特斯邦威, Shanghai Meitesi Bangwei), båda företag som man lägger märke till om man befinner sig i Kina.

Arla har i Kina en motsvarighet och dessutom samarbetspartner i Mengniu (蒙牛), med mjölkprodukter och glass i sortimentet. Som namnet antyder är bolaget beläget i Inre Mongoliet (内蒙古, Neimenggu), vilket för övrigt även konkurrenten Yili (伊利) är. Båda företagen var indirekt inblandade i en mjölkskandal 2008, då man tillsatte melamin i mjölkersättning för att ge sken av högre proteinhalt.

På dryckesområdet kan man även notera Nongfu spring (农夫山泉, Nongfu shanquan), vars flaskvatten och drycker säljs precis överallt. Changyu (张裕) är ett vineri i Yantai, Shandong, med produktion sedan 1892. Changcheng (长城, Great Wall) är emellertid det större vinbolaget, även om inget av de båda företagens produkter finns på det svenska Systembolaget. Kina är ändå ett ledande vinland med omfattande tillväxt, och kinesiska viner lär bli vanligare och mer kända även här vad det lider.

Svårare för svenskar och västerlänningar att fördra är emellertid risbrännvin av olika slag, eftersom det tenderar att lämna en svår eftersmak. Wuliangye (五粮液, fem sorters säd) i produktion av statliga Yibin Wuliangye (宜宾五粮液) är här en klassiker med vida renommé. Likaledes statliga Maotai (茅台) är på samma sätt kinesisk starksprit (baijiu, 白酒) bryggd på durra.

Qingdao pijiu (青岛啤酒, ofta stavat «Tsingtao») är ett ölbryggeri av tysk härkomst med omfattande export till andra länder, dock inte Sverige. Tillsammans med Snow (雪花啤酒, Xuehua pijiu), Reeb (力波啤酒, Libo pijiu) och Harbin (哈尔滨啤酒) utgör man världens största ölmarknad.

De flesta känner förmodligen till några av de ovan uppräknade bolagen, och man kan se det som en karta som med tiden bara blir större och med tydligare konturer. Varumärken tar tid att bygga, och kineserna tar nu allt mer plats med sina, på samma sätt som vi tidigare har lärt känna amerikanska.

För skojs skull kan du nu börja räkna upp vilka holländska, franska, belgiska och spanska företag du känner till, så att vi kan sätta saken i relation till Europa.

De amerikanska ansträngningarna att hindra Kinas fortsatta uppgång intensifieras allt mer. Man har på sin hemmamarknad förbjudit Huawei, ZTE med flera kinesiska telekombolag i de inhemska 5G-näten, och man har övertalat sina allierade inom Five eyes att göra samma sak.

Huaweis finanschef Meng Wanzhou är sedan två år tillbaka under husarrest i Kanada på amerikansk begäran, samtidigt som USA söker strypa Huaweis tillflöde av processorer i en halvledarnationalism som saknar motstycke. Officiellt anför man säkerhetsrisk som skäl, men den egentliga orsaken står att finna i att Kina nu på allvar börjar utmana den amerikanska hegemonin – särskilt vill signalspaningsalliansen i Five eyes äga infrastrukturen för att kunna fortsätta sin globala övervakning.

Sabotagen mot Tiktok, Wechat och i princip samtliga kinesiska mjukvaruföretag är på samma sätt ett led i att frikoppla den amerikanska ekonomin från Kina, och kanske en provokation i syfte att försöka förmå Kina att svara på den kastade handsken, för att därmed intensifiera konflikten.

Pompeo söker därtill ytterligare allierade i Europa och Asien för att söka isolera Kina, och man målar upp ett scenario om att den fria världen måste stå upp mot en tyrann. Det är ett resonemang som omvärlden inte riktigt köper, och man är inte beredd att söka den sortens konflikt med Kina. Man anser att det nog finns plats för två system i världen, särskilt som Kina inte söker utmana den amerikanska positionen.

Kina försöker för sin del hålla huvudet kallt, och man utväntar i första hand utgången av det amerikanska valet, för att se vad en ny president kan ge för slags spel. Tills vidare svarar man lågintensivt, till exempel genom att försvåra export av drönare och andra mindre viktiga varor.

Zhongnanhai skulle annars kunna svara betydligt hårdare, dels genom att på samma sätt kasta ut amerikanska företag som gör stora vinster på den kinesiska marknaden; förse med exportförbud sådana sällsynta jordartsmetaller som är av vikt för all modern teknik och som Kina kontrollerar till nittio procent; samt strypa exporten av råvaror till läkemedel, ännu ett av de många logistikflöden som Kina behärskar i stor majoritet.

För Kina skulle sådana åtgärder komma sent i en eskalerande konflikt, eftersom de skadar förhållandet till övriga världen och därmed sätter käppar i hjulet för Kinas fortsatta utveckling. Det är vapen man bara skulle ta till i sista hand, när alla andra möjligheter är uttömda, när man tvingas djupare in i en konflikt.

Ytterst föreligger även en risk för väpnad konflikt, som bara skulle kunna komma till stånd på amerikanskt initiativ. Sydkinesiska havet är här den naturliga arenan för sådan mer hårdför konfrontation, och på senare tid har aktiviteten i området tilltagit rejält. Bland annat har USA skickat förstärkningar samt sökt utmana Kina genom att flyga U2-plan nära kinesiska kuststäder och köra diverse plåtschabrak genom Taiwans sund.

Pompeo har här yttrat att Sydkinesiska havet inte är Kinas maritima imperium, och att USA ämnar försvara den rådande ordningen i regionen. Officiellt är orsaken att man vill hålla farlederna öppna samt skydda Taiwan och andra grannar, men i realiteten är det för att upprätthålla en hegemoni som har gällt i hundra år.

Men även här är ett paradigmskifte nu förestående. USA är visserligen alltjämt en överlägsen militär makt med en budget som är större än de tjugo följande länderna tillsammans, men man har nu en mindre flotta än Kina (+300 skepp) – speciellt är den sjunde flottan som man har i regionen betydligt mindre. Spelplanen är sådan att det bara är med en överlägsen flotta och stationära baser i regionen (Guam, Seoul, Okinawa, Iwakuni) man kan upprätthålla hegemonin.

Till yttermera visso har Kina under senare år raffinerat sin Dongfeng-serie av missiler, och man säger sig nu ha kapacitet att slå ut hangarfartyg med en enda DF-26B eller DF-21D – man provsköt häromdagen sådana raketer som svar på USA:s överflygning med spionplan. Man skulle därmed kunna oskadliggöra USA:s stridsförmåga och helt enkelt sparka ut amerikanerna ur området för gott.

Det hela hänger på hur välkonstruerat styrsystemet är, och om USA har ett fungerande störningssystem eller inte. Det kan tyckas vara en smal sak att rikta en missil mot ett stort fartyg, men det är trots allt ett rörligt mål. Dessutom rör det sig om ballistiska missiler, som behöver precisionsstyras i slutfasen – för detta ändamål krävs avancerad satellitnavigering, som är ytterligare ett område Kina har satsat stort på.

Förutom elektronisk störning kan man även bjuda motstånd med laservapen. Konventionellt antirobotförsvar är helt enkelt inte verksamt mot missiler som flyger i Mach 5, medan lasersystem kan bjuda snabba skurar av verksam eld. Men även här har Kina närmat sig USA i en konventionell kapprustning med högteknologi som ingrediens.

USA kan här välja att syna Kinas kort, med risk för att man tvingas ge sig av med svansen mellan benen. En direktträff med en Dongfeng mot ett hangarfartyg sänker kanske inte fartyget, men gör det och dess flygplan helt och hållet obrukbara. Kinas maritima imperium blir därmed i praktiken verklighet, eftersom ingen längre kan utmana.

Om USA å andra sidan inte gör någonting kommer samma sak ändå att hända på sikt. Kina kanske inte kan utmana USA:s samlade militära förmåga än på länge, men allt man behöver är å andra sidan bara slagkraft för att härska i den egna regionen.

Givet att Kina och Asien obevekligen tar en allt större andel av världens samlade bruttonationalprodukt och har allt större avkastning från forskning och utveckling, är det helt enkelt en fråga om tid – kort tid. Om USA ska hindra eller i vart fall sinka Kina är det nu man måste slå till, och det är vad man verkar ha som avsikt.

I annat fall kommer Kina ikapp och går förbi, vilket en del tycks uppfatta som hotfullt. Man anlägger därvid samma falska dikotomi som Trump och Pompeo, uppfattningen att det är en systemens kamp som någon måste vinna. Men det är bara den ena parten som spelar, nämligen för att bevara sin hegemoni och sin roll som herre på täppan även i Asien.

I verkligheten finns ingen sådan kamp, och inte heller någon mellan den «fria världen» och en «tyrann», än mindre mellan «gott och ont». Kina har så att säga alltid funnits, och har alltid varit sig självt och annorlunda. Det är inget som kommer att ändras. Världen har inget behov av en eskalerande polarisering och ett nytt kallt krig, särskilt inte om oddsen för att avgå med segern i en sådan batalj är ogynnsamma.

Dongfeng (东风) betyder östanvind, men har också den metaforiska betydelsen av en fördelaktig situation eller betydande slagstyrka. 万事俱备, 只欠东风 (wànshì jù bèi, zhǐ qiàn dōngfēng – allt är förberett, det saknas bara östanvind) är ett idiom hämtat ur den klassiska romanen Romansen om de tre kungadömena (三国演义, Sānguó yǎnyì). Begreppet Dongfeng syftar därför på en beståndsdel som är avgörande för att avgå med segern.

Dongfeng DF-26, eller «Guamexpressen» som den skämtsamt kallas.

Den amerikanska halvledarnationalismen är nu fulländad, då man även har täppt till Huaweis (华为) möjligheter att köpa chips rakt över disk från underleverantörer som nyttjar amerikansk teknologi i någon del av produktionen – och det är i princip alla.

Syftet är att mobba ut världens största telekomföretag från en konkurrens man inte mäktar med, och att i längden inte förlora sin signalspaningshegemoni. USA har nu visat sitt egentliga tryne, och det är fruktansvärt anskrämligt – så ser skolgårdens värsting ut.

Huawei har redan dammsugit marknaden på sådana chips, och klarar sig i något halvår innan det börjar knipa. Utan licens för chips kan man komma att tvingas lägga ned telefonsidan, och kan få svårt att bygga 5G-nätverk. På kort sikt är det ett dråpslag.

På längre sikt kommer Kina att satsa stora resurser på att bygga upp en egen tillverkningsindustri istället för att förlita sig på leverantörer i Taiwan och Korea. För närvarande ligger man en generation efter, och det är således bara en tidsfråga innan man är ikapp – och förbi.

För underleverantörer, som ofta har Huawei som största kund, är det på samma sätt ett dråpslag, och aktier för halvledarföretag i regionen störtdök under morgontimmarna. Möjligen kan det samlade trycket från dessa hålla Huawei under armarna med utfärdade licenser, och inte minst TSMC kan hota USA med att inte bygga sin fabrik i Arizona om man förlorar sin största inkomstkälla.

Återstår att se hur Zhongnanhai hanterar saken, om man fortsatt agerar med bibehållet lugn och väntar in det amerikanska presidentkaoset, eller om man avser att retaliera. En sådan vedergällning skulle kunna bestå i att porta Apple och en del andra större amerikanska företag från den kinesiska marknaden, strypa export av jordartsmetaller, sälja av amerikanska värdepapper med mera.

Men samtidigt innebär det en upptrappning som ger fler amerikanska svar, i en spiral som inte har något givet slut. Det skulle påskynda de amerikanska ansträngningarna att avskilja de båda ekonomierna från varandra, och ge Pompeo ett incitament att kasta ut än fler företag från den amerikanska marknaden och börsen – exempelvis Alibaba (阿里巴巴) och Tencent (腾讯, Tengxun).

I den mån man kan tala om att två system står mot varandra är det i så fall konfucianskt statsmannaskap mot amerikansk mobbmentalitet, och vem som vinner den kampen i längden är faktiskt givet. Världen i övrigt bör begrunda att den amerikanska skurkregimen kan nyttja exakt samma grisiga metoder mot dem, med vilken inbillad förevändning som helst.

US-presidenten Trump säger sig nu vara beredd att godta att Tiktok köps av Microsoft eller något annat amerikanskt bolag, förutsatt att det sker inom fyrtiofem dagar och att amerikanska staten får del av en väsentlig andel av köpebeloppet. I annat fall kommer han göra verklighet av sitt hot att förbjuda Tiktok.

I princip har Trump därmed tvingat fram en nationalisering av Tiktok, och han hotar göra det samma med samtliga kinesiska appar och mjuk- och hårdvaruföretag i USA. Det är fasoner man förknippar med socialistiska diktatorer som Fidel Castro, inte med en fri marknadsekonomi.

En del försvarar eller i vart fall «förstår» Trumps agerande, med motiveringen att «marknaden i Kina var stängd för amerikanska tjänster som Facebook och Twitter» (Expressen). Det argumentet är dock inte giltigt, och Kina har aldrig nekat något utländskt techbolag att etablera sig i Kina.

Däremot kräver man att kinesisk lag följs till punkt och pricka, ett krav som inte skiljer sig från andra länders. Google, Facebook med flera måste i Tyskland och Frankrike omedelbart eliminera material kring nazimemoribilia eller nazistisk retorik, och man måste i hela Europa under hot om fantasiljarder euro i böter och vidare lagstiftning ta bort «hot» (i Sverige «hot och hat»).

Google försökte etablera en lokal version av sin söktjänst i Kina, men drog sig självmant tillbaka 2010 för att man tyckte att kraven på filtrering är för höga. Man ville inte in på den kinesiska marknaden för att tjäna pengar genom att operera under samma villkor som kinesiska företag, utan för att etablera en västerländsk frihetsideologi.

Det senare kunde ju vara kommendabelt, men det är bara under förutsättning att man upprätthåller samma anda även i Västvärlden. Men tvärtom har man kapitulerat gång efter annan när lokala regeringar i Europa har velat inskränka amerikansk yttrandefrihet, och man har valt lockelsen av den stora marknaden framför filosofin – varför skulle det vara annorlunda med Kina?

Internet är redan höggradigt balkaniserat, även i det förment fria Väst, som på punkt efter punkt har anammat de kinesiska metoderna med DNS-kapning och filtrering för företeelser man vill blockera, som spel, pornografi, prostitution och «små bröst» (Australien). Lokala regimer vill överallt även ha bakdörrar till kryptering för att godtyckligt kunna se medborgarnas trafik, i likhet med hur amerikanska NSA har kunnat avlyssna medborgares okrypterade trafik i hela världen.

Med Trumps utspel om att i princip förbjuda Kina att verka i USA tar Väst dock ledningen på ett brutalt vis, och kullkastar hela den filosofi man vill pracka på Kina. Det är inte längre ett handelskrig, utan en fullständig separation och ett nytt kallt krig, en frikoppling från varandras ekonomier och en teknologisk bifurkation.

Det sker i protektionistiskt syfte att bevara inhemska företags dominans, och egentligen inte på grund av de absurda beskyllningarna om potentiellt spioneri. Tiktok och andra kinesiska appar opererar under exakt samma villkor som andra, och har tillgång till exakt samma slags metadata kring IP, plats med mera, likväl som samma regler kring hur sekundära data som klippbord får hanteras – en sak som administreras av appbutikernas ägare Apple med flera genom regelbundna kontroller av hur API:er används.

Resonemangen kring Tiktok är således på samma extremt hypotetiska nivå som för Huawei, att tekniken av en illvillig aktör under vissa extremt hypotetiska omständigheter skulle kunna nyttjas för att otillbörligt samla in information eller till och med plantera skadlig kod i vissa nätverk, men exakt samma sak gäller alltså för Facebook, Twitter eller vilken app som helst.

Med ett sådant svepargument kan man således förbjuda kinesiska företag att överhuvudtaget verka i USA, och man tycks göra det med någon fluffig hänvisning till att kinesiska företag är skyldiga att vid behov förse kinesiska staten med underrättelser.

Men dels har man (måhända medvetet) missförstått lagens räckvidd och intention, och dels tycks man hänga upp sig sjukligt mycket kring vad som står på ett papper – som om man inte skulle kunna praktisera samma sak ändå, i likhet med den amerikanska regimens spionorganisationer i maskopi med övriga Five eyes.

Min egen känsla är här att Trump och hans dårregim inte enbart vill bedriva sedvanlig protektionism, utan att man dels söker provocera fram en större konflikt med Kina, och dels avser att förstöra så mycket som möjligt i relationerna med Kina innan man förlorar makten senare i höst.

Trump har här ett personligt agg mot Kina sedan han fick ett virus på halsen, och han har likaledes ett personligt agg mot Tiktok, sedan appen nyttjades för att boka upp platser på ett kampanjrally i Tulsa – platser som sedan inte utnyttjades, utan gapade tomma.

Världens mäktigaste ämbete innehas således av en hitleristisk typ som tar saker personligt och lagar sin politik därefter, i strid med såväl lagar och etablerade protokoll som grundläggande värderingar. Hinner dåren starta ett världskrig innan han avsätts, och kommer han att försöka sitta kvar medelst en statskupp?